最近,优客工场又开始了新的并购。继今年来洪泰创新空间、无界空间、wedo之后,Workingdom也被纳入优客工场的并购版图中。对于优客工场的接连并购,有业内就质疑其一直宣称的“生态面积”不靠谱,最明显的就是除了直营社区,大部分还来自于各种加盟、挂牌和换股的场地。

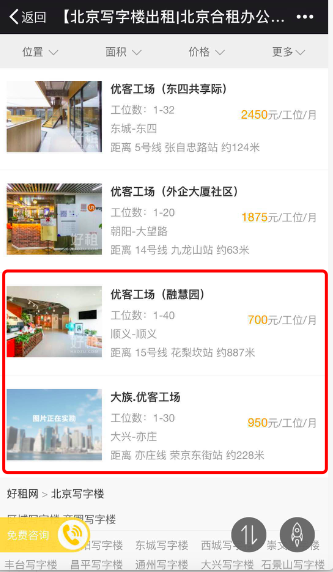

而据媒体统计,在优客工场北京已经开通的72个服务社区中,其中直营的社区仅有30个,其它42个则来自并购、加盟或者挂牌,占据全部社区的60%。好租网上的信息同时也显示,在北京诸多社区中,优客工场有相当多比例的社区分布在亦庄、顺义、房山等偏远位置,区位优势较差,月工位租金也不过是700元左右。

或许对优客工场来说,不断的并购确实能够增加其数据上的规模,但从真实情况看,这样规模带来的是优势还是包袱,也需要打一个问号。

先不说这些加盟、挂牌和换股的场地价值几何,仅仅是收购的这几家公司,一个需要解决的重大问题,就是如何统一管理,因为各家的产品、服务标准、管理方法都不一样。

曾有业内人士就指出,各个空间在实际运营过程中,背后都有自己的业主。这些业主在签订租赁协议时就规定了房屋用途。当品牌合并之后,出于运营的考虑,双方品牌要进行融合,例如改变装修风格或用途,但在实施过程中会遇到来自业主方的阻力。

优客工场董事长毛大庆也曾表示,像之前收购的一些联合办公企业,因为大量的写字楼掌握在个人和小散户的手里,大量的大楼都是被散卖,所以这些项目其实是非常难以管理的。

除了考验整合管理能力外,背后高运转的资金也是更加紧迫的压力。

据业内人士透露,大部分联合办公都是边运营边建设,且前期投入较大。联合办公比地产开发轻,但又比酒店管理重得多。开设空间一次性投资(租金+装修+办公配套等)就高达几百万,后期的空间运营开销(人力+网络+推广+水电+税费+日常维修等)更为庞大。想要回本尚且需要半年甚至一年以上时间,盈利更是遥遥无期。

而目前国内绝大部分的联合办公都将租金和增值服务(如提供法律、注册等服务等)作为盈利点,其中租金作为主要盈利点。像优客工场等还是靠租金差赚钱,据称场租收益一度占到总收益的90%。

另外优客工场所谓的做社群,因为主要面向的都是小公司和创业者,社群共性很难形成可商业化的模式,也难以形成突破。如此看来优客工场对联合办公空间商业模式的探索,还有一段长路要走,但目前单一盈利模式本身就是个“令人头疼”问题。

在盈利和资金的压力下,不断融资和提升估值,也变成优客工场的常规动作。

据统计,优客工场自创办以来,已经获得过10多轮、近30亿元的融资。通过“车轮式”的融资,优客工场的估值呈现了“水涨船高”态势。但是,2017年Wework大约有9亿美元的营收,对应目前200 亿美元的估值,2017年优客工场1.67亿人民币的营收,对应目前110亿的估值,二者对比,优客工场的过高估值自然也少不了业内的质疑和争议。