谢亚轩/文 一切历史都是当代史, 一切历史都是思想史。

2022年10月21日日元汇率一度贬至151.9420的1990年以来最弱水平。北京时间21日晚9时日元汇率开始快速走强,收盘至147.6505,有消息称这是因日本银行连夜加班进行外汇干预所致。

此前,日本财务省和日本银行曾于9月22日买入日元和卖出美元干预外汇市场。受其影响,日元兑美元汇率在触及145.8945元后一度升至139.9265,日内振幅超过3.1%。

日本财务省财务官神田真人当天表示:“汇率的过度无序波动是无法容忍的”。这是日本24年来首次卖美元的外汇干预,目的是避免日元汇率过度走弱。上一次卖美元干预是在1998年6月,那是亚洲金融危机最严重的时候。而时间上距离最近的一次外汇干预发生在11年前的2011年11月,不过干预方向相反,执行的是买美元卖日元的操作,目的是避免日元汇率过强,那时的日本银行(日本的中央银行,以下简称“日银”)行长还是白川方明先生。

图:10月20日日本10年国债利率连续第二个交易日在0.25%之上

资料来源:WIND,招商证券

一、市场严重怀疑日银外汇干预能不能有作用

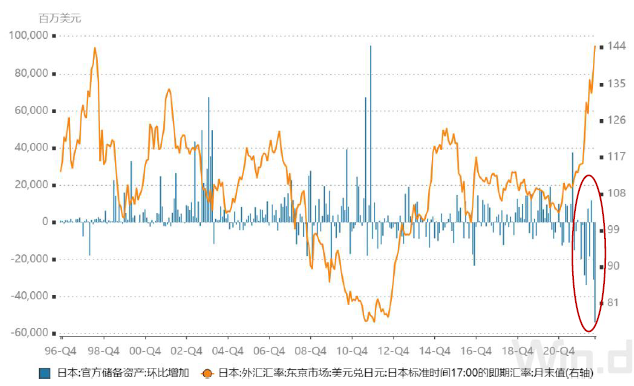

市场对此外汇干预行为并不买账。干预次日日元即收于143.3530,较10月22日收盘时的142.3755贬0.69%。虽然近期美元指数已从高位的114.7861回落至10月20日的113.3095,但日元兑美元汇率仍走弱至151.9420,这是1990年下半年32年以来的历史低位。市场对于日本政府和央行干预有效性的质疑主要集中在以下三点:一是,日本外汇储备的规模是否足以满足干预需要?二是,日本银行的宽松货币政策与汇率干预之间的存在政策冲突,究竟以谁为主?三是,更根本的问题是,日元贬值压力来自日美货币政策的分化,未来将何去何从?是等待美联储放松还是日银开始货币政策正常化?

图:2022年9月日本的外汇储备出现历史最大规模下降

资料来源:WIND,招商证券

明确一点,外汇干预决定权在日本财务省。根据新《日本银行法》第四十条第二款规定,日本干预外汇市场的权限属于政府,日本银行是以大藏省(后为财务省)执行者身份从事以稳定汇率为目的的外币资产买卖。简言之,财务省负责外汇市场干预决策,日本银行负责外汇市场干预执行。白川方明记述:“应该是‘政府干预外汇市场’。日本银行只是负责每天监测外汇市场动向,向财务省提供外汇市场干预的建议。是否干预,以及在哪个汇率水平干预,都是由财务大臣决定的”。因此,讨论当前的日元问题,财务相铃木俊一、财务官神田真人、日本银行行长黑田东彦都是关键人物。

1.4万亿美元外汇储备是否够用?提出此疑虑主要是因两方面原因:

一方面,当前的干预是为阻击日元贬值,需要干预者抛售外汇储备。储备越抛越少,理论上存在耗尽可能性。虽然财政省未披露规模,但据媒体报道,9月22日的干预动用28382亿日元储备,创历史新高。1.4万亿美元外汇储备不能说不够多,但外汇储备继8月减少310亿美元后,9月创纪录减少540亿美元,这样下去总有“坐吃山空”的风险。这与2011年白川方明任内的干预处境完全不同,当时是为阻止日元升值,需要干预者买入外币增加持有外汇储备,理论上不存在持有储备规模的上限,可以无限干预下去。

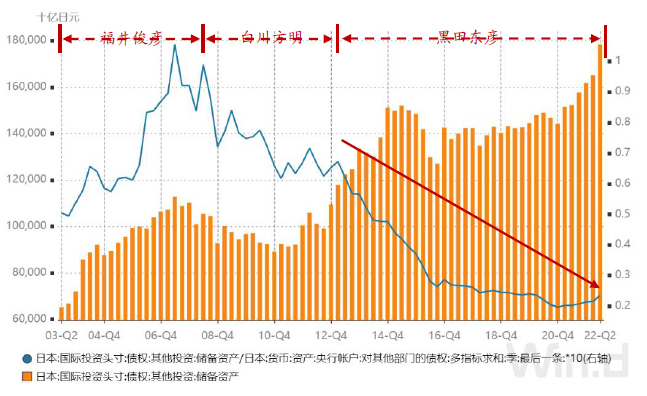

另一方面,更重要的是,日本央行在过去近10年间不断采取量化和质化宽松、收益率曲线控制等无限量宽松货币政策手段扩张资产负债表,外汇储备资产与央行资产负债表规模的比值已今非昔比。截至2022年6月,日本央行资产负债表规模超过700万亿日元,较黑田东彦上任初时(2013年4月)扩张超过三倍,远超早期非常规货币政策时期的扩表效果。速水优时期的量化宽松带来的央行资产负债表扩张仅为44.8%,白川方明的全面货币宽松(CME)时期也仅扩张53.2%。日本的外汇储备资产与日本央行资产负债表规模之间的比值由2007年6月最高点的1.06下降到福井俊彦行长2008年4月离任时的0.84,再下降到白川方明2013年3月离任时的0.67。黑田东彦上任后央行资产负债表扩张速度加快,推动这一比值以更快速度下降。截至2022年6月,日本外汇储备与央行资产负债表规模的比值已下降至0.23。虽然日本的外汇储备在稳步增长,但与更快速度扩张的国内流动性相比已强弱易位,不能同日而语。简单比喻,2007年时如果说日银与市场对手的力量对比是一对一平手的话,现在就需要以一敌五,强弱自然可判。

图:日本外汇储备与央行资产负债表比值持续下降

资料来源:WIND,招商证券

好消息是,理论和实践都表明外汇干预在短期有效。关于外汇干预有效性的研究由来已久。沃尔克在《时运变迁》提到1983年的《杰根森报告》结论就是干预有效,这为广场协议提供了智库和信心支持。国际货币基金组织(IMF)2022年7月的工作论文研究了1990年至2018年间26个发达经济体和新兴经济体的外汇干预措施,发现旨在减少长期宏观经济因素引起的汇率扭曲而进行干预不太可能有效。不过,干预可以有效纠正短期的周期性实际汇率扭曲,扭曲程度越大,单边干预的持续时间越长,干预效果越显著。此外,研究还发现,卖汇干预(阻止本币贬值)似乎比买汇(阻止本币升值)有效一些。在流动性相对较强的外汇市场,干预效果较差。有这个研究支持,日本的外汇干预在短期和局部可能有用,至少可以发挥“阻击”作用。

图:1998年干预后日元汇率出现快速升值

资料来源:日本银行,招商证券

黑田东彦对以上问题可以说心知肚明。现任黑田东彦行长1967年从东京大学法学系毕业后,即进入大藏省(现在的财务省)工作,主要负责国税和国际金融业务。1997年到1999年担任日本财务省国际金融局局长,1999年至2003年出任财务省财务官。黑田是有“日元先生”(Mr. Yen)之称的榊原英资的继任者,与各国金融货币当局负责人交往密切。虽然黑田东彦是自由汇率制度的提倡者,被称为货币教父,但他显然深知市场并非永远理性。在24年前亚洲金融危机最严重的1998年,黑田东彦在幕后成功指挥与美联储联手稳定日元汇率的干预。期间共进行38笔抛售美元买入日元的操作,当时最大干预金额为1998年4月10日买入26201亿日元(规模仅次于2022年9月22日),合计干预金额为5万亿日元。在多重因素作用下,日元汇率在1998年8月创下147的低点后反转,转向快速升值。

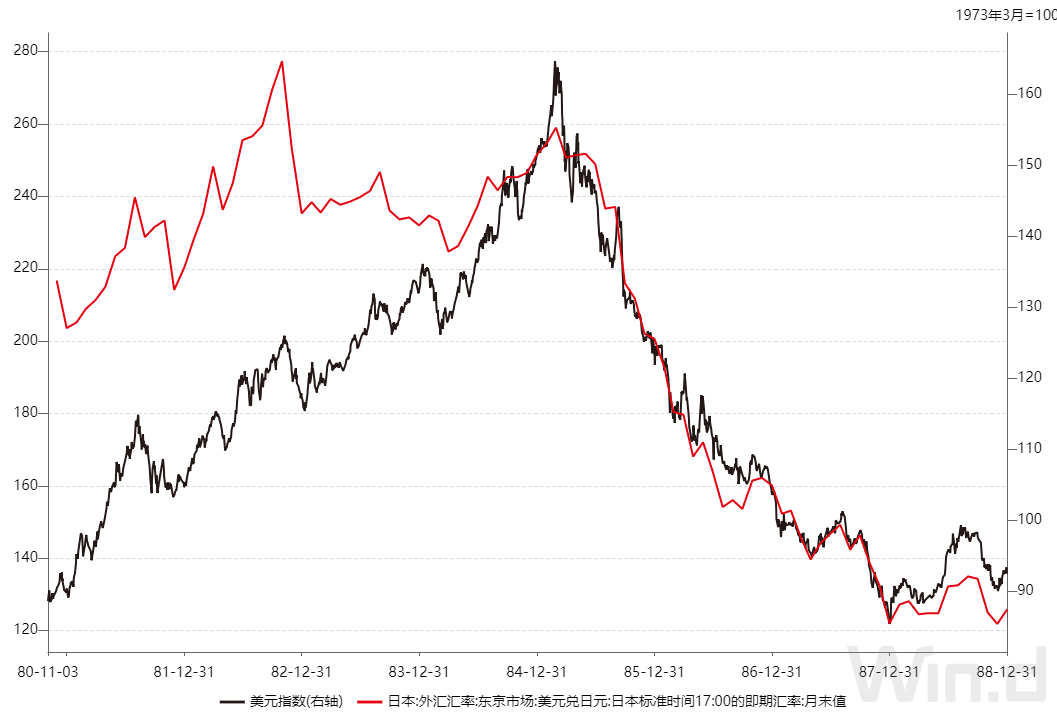

图:1985年广场协议是少有的国际政策协调成功案例

资料来源:WIND,招商证券