上市房企三季度业绩表先后出炉,可谓几家欢喜几家愁,分化明显。

以最新公布三季度报告的南国置业(002305.SZ)为例,三季度该公司实现营业收入8.53亿元,同比减少25.43%;归属于上市公司股东的净利润869.14万元,同比减少36.78%。全年来看,截至今年三季度末,南国置业实现归属于上市公司股东的扣除非经常性损益的净利润2939.2万元,同比增加2.9%;经营活动产生的现金流量净额为-1.73亿元,同比减少108.78%。

三季度净利润不足千万,这意味着,一家房地产开发商赚的钱甚至不够在一线城市买套学区房。

不仅如此,南国置业还收到来自公司副总经理牟家骅、吴疆以及证券事务代表余东亚递交的书面辞职报告。

上市房企尚且如此,其他房企的日子又过得如何?

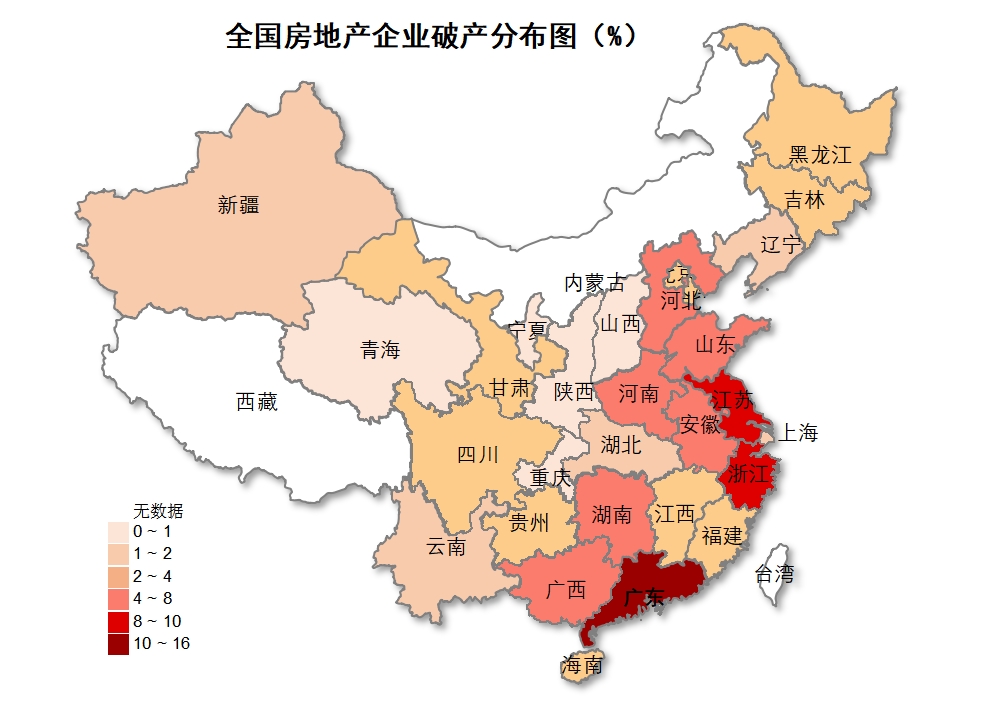

来源:中泰证券整合人民法院公告网数据

中泰证券近日表示,根据对人民法院公告网的数据统计,2019年至今我国破产房企已经达到378家,其中广东省破产房企数量最多,高达60家,占比15.87%。浙江、江苏也是房地产企业破产重灾区(具体见上图)。

记者梳理Wind数据发现,在已经预告或已经公布数据的46家房企中,有14家业绩显示为首亏,以东沣B(200160.SZ)为首,归属于上市公司股东的净利亏损高达3000万元~4000万元,比上年同期下降1053.62%~1371.5%。

另有6家显三季度业绩持续亏损,其中中迪投资(000609.SZ)持续亏损金额最大,由于报告期内公司位于重庆市的“两江·中迪广场”、四川省达州市的“中迪·绥定府”及“中迪·花熙樾”房地产投资项目均处于开发建设阶段,尚未满足结转利润条件,加之营销投入较大,三季度归属于上市公司股东的净利润亏损近8000万元。

此外,还有10家显示为预亏或略亏,仅有10家业绩显示为预增或略增,3家显示为扭亏。

其中,业绩增长最为明显的是金科股份(000656.SZ),由于公司上半年交房规模及整体销售毛利增加,归属于上市公司股东的净利润预计为36亿~40亿元,较上年同期增长64.28%~82.53%。大悦城(000031.SZ)紧随其后,预计前三季度实现归母净利润22.5-25.5亿,同比增长36%-54%(重组后),三季度新增9个项目,土地面积106万平米。

表现喜人的还有华夏幸福,前三季度实现营收643.18亿元,同比增长42.48%;实现归属于上市公司股东的净利润97.46亿元,同比增长23.71%。此外,蓝光发展、中南建设等也在业绩预增之列。不难看出,规模房企的营收与净利润普遍好于部分中小房企。

虽然房地产市场降温、融资监管趋严、业绩出现分化、且大部分上市房企出现单季业绩亏损,市场观点普遍认为房产股活力仍在,且依旧看好优质房企的表现。

华创证券在研报中表示,主流房企销售持续超预期,行业销售或至少好到明年 2 月,龙头集中度继续提升,且明年 EPS 上修概率加大,强化年底估值切换行情。同时,近期全球流动性宽松预期继续升温,增强估值上修弹性,而板块估值仍处于低位,上行空间仍在。

国家统计局日前公布的2019年1月至9月全国房地产开发投资和销售情况显示,前9个月,全国房地产开发投资约9.8万亿元,同比增长10.5%,增速与前8个月持平。房地产开发企业土地成交价款8186亿元,下降18.2%,降幅收窄3.8个百分点。

商品房销售面积约11.92亿平方米,同比下降0.1%,降幅比前8个月收窄0.5个百分点。商品房销售额约11.15万亿元,增长7.1%,增速加快0.4个百分点。

并且,1-9月房企到位资金增速提高。数据显示,1-9月房地产开发企业到位资金130571亿元,同比增长7.1%,增速比1-8月份加快0.5个百分点。其中,国内贷款19689亿元,增长9.1%;利用外资104亿元,增长1.4倍;自筹资金42024亿元,增长3.5%;定金及预收款43877亿元,增长9.0%;个人按揭贷款19900亿元,增长13.6%。9月,房企境内债券发行金额约449亿元,规模较上月及去年同期均缩小超过200亿元;房地产信托发行金额约641亿元,规模连续三个月缩小。

交银金研中心认为,房企到位资金增速加快,主要是销售数据反弹带动相关的定金及预收款、个人按揭贷款增速好转。国内贷款同比增速下滑,自筹资金增速有所提升,房企境内债和信托发行金额同环比均出现下降,反映外部融资渠道依然偏紧。四季度销售增速回升可能带动回款数据小幅改善,但成交能否趋势性反转尚待确认,房企融资环境也并没有放松迹象。

政策方面,虽然信贷环境依旧偏紧,但多个二线城市购房政策边际松绑。南京六合放松限购,不再需要社保或个税证明;天津部分科技园试行非本市户籍职工买房不再提供社保;三亚再一次放宽了人才的购房门槛,地方调控出现小幅松动迹象。因此多家券商预期,四季度政策还有宽松的空间。

山西证券提出,一线城市当年累计成交同比虽然仍处于正区间,二线城市当年累计成交同比基本稳定在-10%-0%之间,主要城市二手房交易基本平稳,成交套数均值11842.59套,相较去年高出813.97套。三线城市该指标呈现上升趋势,特别是三线城市商品房市场正处于回暖阶段。

中信证券也持相同观点,认为一线城市房地产市场受政策的压制较强,二线城市边际向好,部分中西部二、三线城市房地产市场有持续改善的空间。特别是中西部城市样本的表现总体优于其他地区,也体现出部分二、三线城市的发展空间以及中西部地区房地产市场的发展潜力。