9月1日晚间,浦江国际发布公告以1.04亿元(人民币,下同)收购上海普实26%的股权。上海普实创办于2012年,主要从事开发医疗设备技术以及生产及销售医疗设备,专攻心脏相关疾病,其产品以PushMed®商标营销及销售。尤为重要的是,上海普实正筹备申请于科创板上市。

浦江从大桥缆索高端制造切入高端医疗制造市场,借助科创板的春风,将开创一个怎样的未来?

01 、收购上海普实股权 ,布局高端医疗制造

上海普实的产品组合由六个设备组成,包括左心耳封堵器系统、房间隔缺损封堵器、室间隔缺损(“VSD”)封堵器、动脉导管未闭封堵器、封堵器介入输送装置及室间隔缺损封堵治疗使用的抓捕器,而且各个产品都已经达到国际先进水平。

其中左心耳封堵器及房间缺隔修复系统已获得制造和销售许可证,尤其是左心耳封堵器系统已完成近200例临床植入,手术成功率98%,经全国多位专家认可产品成功率和易操作性高于同类进口产品。由于该技术获认可为高度创新技术,在注册申请时可以享受国家药品监督管理局的优先待遇,并且已纳入上海市政府医疗保险计划项下的获批医疗器械清单。

图:上海普实部分产品图片

图片来源:官网

可见,上海普实主营的高端心脏医疗器械的研发与制造,具有很高的技术门槛。这一点从上海普实的团队、硬件和专利等角度也可以反映出来。

在核心团队方面,公司拥有包括十年以上先心产品开发经验的工程师,以及多年临床经验的学者;在生产场地和工艺流程方面,公司已通过英国标准协会的全面质量体系考核,和国家药监总局的GMP认证,场地包含800平方米的万级洁净车间,及全套生物学实验室。耗资千万进口意大利OMA公司先进高弹丝编织系统和德国罗芬公司支架激光雕刻系统,微生物和理化性能检测检验设备均为行业内领先水平。此外,上海普实已注册并维护18项专利。

经过数年的深耕研发,上海普实已经在心脏相关疾病的植入设备及系统领域成功建立了行业影响力,并且自欧盟、印度及中国的相关政府机构取得销售其设备的批文。其中先天性心脏病产品于2013年获的欧盟CE认证,产品销往印度,土耳其,匈牙利等国家,已经积累了较高的产品口碑美誉度。

02 、主业进入成长快车道 ,双轮驱动行稳致远

浦江国际是中国建造特大桥所用桥梁缆索的最大供应商及中国领先预应力材料制造商之一。

浦江的发展历史可追溯至1989年,从桥梁缆索厂起家,砥砺前行三十年,如今发展成为以桥梁缆索制造产业链为核心的高科技制造业集团。公司已为全球800多座大桥提供了缆索结构,在全球特大型悬索桥、特大型斜拉桥缆索的市场份额中,占据了半壁江山。

浦江的业务主要分为两个部分,一是制造及供应不同基础设施建设所用的预应力材料业务;二是制造及供应建造桥梁所用的缆索业务。

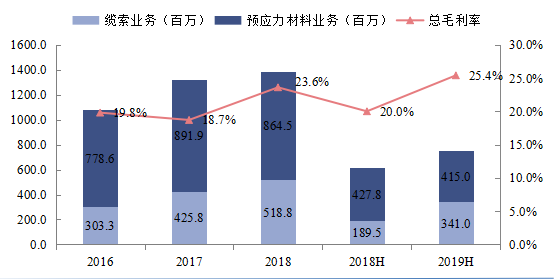

根据中期财报,浦江上半年收益为7.56亿元,同比增长22.5%;毛利为1.92亿元,同比大幅增长55.5%;若撇除一次性开支,上半年浦江经调整净利大幅增长77.1%至9460万元。在靓丽的业绩驱动下,上市以来浦江的股价一路走高。

期内高毛利的缆索业务取得强劲增长,收益同比大升80%至3.4亿元,同时缆索业务的毛利率于期内亦显著上升5.4个百分点至36.1%,驱动公司的毛利率持续提升。

图:浦江国际业务收入及总毛利率

数据来源:中期财报

此外,公司在期内取得了总值约6.83亿元的新缆索合同。截至期末,公司拥有39个进行中的项目,未完成合约量约为11.23亿元。由于上半年有春节效应,内地缆索项目的交付期大部份在下半年,预期下半年业务发展将可继续保持高质量的增长。

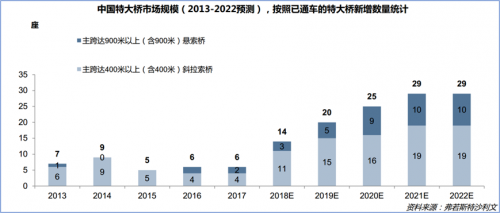

展望未来,随着“十三五规划”及“一带一路”倡议的落实,随着国内基础设施建设投资重点逐渐转向交通运输、物流及科技基础设施等领域,预期未来国内基础设施项目数目加速增长,从而支撑公司保持稳健高质量增长。

数据来源:招股书

除了新增的基建项目,旧桥梁的保养翻修将同样为浦江创造巨大的机遇。内地目前很多的大型桥梁都已超过30多年,因早期保护工作及桥梁管理水准不高,容易令桥梁耗损。随着桥梁缆索的替换周期来临,相信未来10年内要进行翻新的桥梁数量不少,料将为浦江带来良好的业务扩张空间。

从浦江2019上半年“成绩单”看,核心缆索业务高速增长,科技含量愈加明显成为这份“成绩单”的特色,在国内外经济风云变幻的大背景下,浦江凭借稳定的业务增长,划出了一条平滑优美的增长曲线。

从今后十年看,浦江主业的订单是不愁的,但是市场总有饱和的那一天。

管理学大师查尔斯·汉迪指出,任何一条增长的曲线都会滑过抛物线的顶点(增长的极限),持续增长的秘密是在第一条曲线消失之前开始一条新的S型曲线。浦江在缆索主业高速发展的阶段,就前瞻性布局高尖端的心脏医疗设备领域,寻找第二增长曲线,形成双轮驱动,将有助于公司更好地穿越企业生命周期,实现可持续发展。

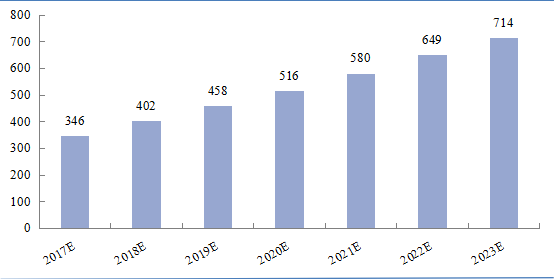

根据市场数据,由于人口老龄化催生对心脏手术设备的需求,预期相关业务需求将持续增加。根据智研咨询数据,未来五年全球心血管介入器械行业市场规模将保持快速增长。

图:全球心血管介入器械行业市场规模预测(亿美元)

数据来源:智研咨询

以左心耳封堵器系统为例,主要用于治疗血栓栓塞。心内血栓最常形成于左心耳,被认作是造成非瓣膜性心房颤动(AF)患者血栓栓塞的主要原因。而对于非风湿性心房颤动患者而言,有逾 90%的心脏血栓形成于其左心耳中。使用左心耳封堵手术的病人比使用华法林(主要用于防治血栓栓塞性疾病)的病人,能够多降低40%的中风机率,相对减少了60%的因心血管事件产生的死亡率以及34%的总死亡率。对于不适合长期使用或不愿意使用抗凝血剂的心房颤动患者来说,左心耳封堵手术为最有效的替代治疗。

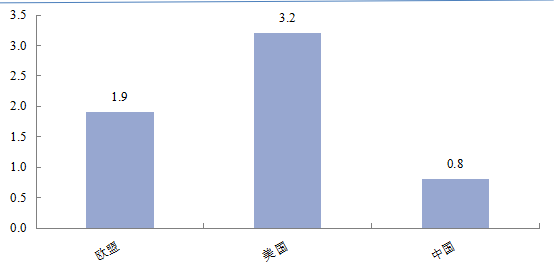

根据国信证券预测,预计2022 年美国、欧盟、中国的市场规模合计可达5.9亿美元。上海普实的左心耳封堵器系统具有明显的技术优势,在国产替代效应下,潜力巨大。

图:左心耳封堵器2022年市场规模预测(亿美元)

数据来源:国信证券

目前,布局心脏医疗设备的还有港股上市公司先健科技(1302.HK),静态市盈率为45倍PE。而且上海普实正筹备申请于科创板的上市,上海普实的估值水平料将超过此水平。而浦江的静态市盈率仅约22倍,此次收购除了有助于浦江开辟新的业务增长点,还有助于重构并提升浦江的估值水平,实现戴维斯双击。

0 3 、 坚持科研创新, 占领科技制高点

科技创新是提高综合国力的关键支撑,谁牵住了科技创新这个牛鼻子,谁走好了科技创新这步先手棋,谁就能占领先机、赢得优势。

凯文·凯利曾说,“雨滴汇入山谷的具体路径是不可预测的,但它的大方向是必然的。”于浦江而言,它今天的成功也是大方向上的必然,决定这种“必然”的一是“新技术的趋势”;二是企业掌舵人对这种新技术趋势的“前瞻性”布局。

浦江从诞生的第一天起,就坚持科技创新,依靠自己的核心竞争力,从大桥缆索新材料做起,逐步在全国各地的大桥上架设缆索,并最终走上世界各国地标性的大型桥梁,成为“中国制造”走向“中国智造”的一个生动样本。

浦江此次收购高端医疗器械研发企业——上海普实,与公司坚持创新的宗旨一脉相承,并且浦江一直专注于对金属材料进行细分化的研究、开发和应用。从大桥缆索到医疗器械,从产品属性和工艺角度看,无论缆索还是医疗器械,都属于金属材料的塑性变形加工的范畴。

乱云飞渡仍从容。在国内外经济环境波诡云谲的当下,只有掌握核心技术,占领科技制高点,才能从容不迫地向上成长。来路尽,前路启,未来随着对金属材料研究的深入探索,在新材料、新工艺的研发和创新的道路上,浦江的未来潜力巨大。