过去,华米一直作为小米生态链公司为大家熟知。

但3月13日发布的华米科技(NYSE:HMI)2019第四季度及全年财报,让我们不得不重新审视华米,和我们过去的认知相比,华米已经发生了发生了全方位的变化。

从产品上讲,华米通过完成自有品牌AMAZFIT产品线布局,实现从目标用户、品牌调性与产品定位等领域全方位的重塑,再造了一个“新华米”。同时,对海外市场渠道的开拓,也加速了其国际化的进程。

与此同时,华米的战略从可穿戴设备进一步延伸到了健康领域。下沉健康产业,一方面加深了华米对健康场景的优势,形成了更稳固的护城河。另一方面,基于海量用户数据的积累,和深刻的产业认知,华米科技数据商业化服务的天花板也正在打开。

但市场并未充分认识到华米的变化。目前华米市值只有8.58亿美元,按2019年净利润算,市盈率只有9.43倍。

事实上,当华米通过自有品牌完成可穿戴硬件市场整体布局,资本市场对其估值逻辑将从一家小米生态链公司变成高速成长消费品公司。而当资本市场对华米的定位发生变化,其健康领域的布局也将在估值上得到积极反应。

从这个角度来说,华米的价值被低估了。

/ 01 /华米“双翼齐飞”

华米的高增长还在持续。

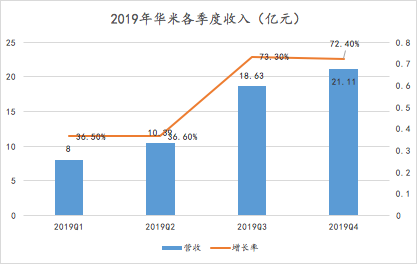

2019年四季度,公司营业收入达21.11亿元,同比增幅为72.4%。这是华米连续第二个季度收入增速保持在70%以上。

三、四季度的优异表现,也让华米全年业绩十分亮眼。华米全年营收达58.12亿元,较2018年增长59.4%;全年调整后的净利润为6.30亿元,同比增长32.8%。

华米的高增长,得益于小米系产品与自有品牌AMAZFIT双引擎的共同发力。

其中,小米系产品(包括小米手环、体重秤、体脂秤)定位为用户更广泛的全民品牌;自有品牌AMAZFIT相当于二次创业,其摆脱价格的限制,定位探索前沿科技,更专注于运动、医疗健康以及时尚外观设计,全力以赴冲刺中高端智能穿戴市场,补全了原有小米系产品没有覆盖的中高端市场。

换句话说,华米一边用“高性价比、全民爆款”的小米系产品维持手环市场的领先地位,而AMAZFIT则主攻正处于高增长环境的智能手表市场。而对增量市场的覆盖,也将为华米带来销量的持续增长。

过去几年,整个可穿戴设备市场增长迅速。根据IDC数据,2014年到2018年全球可穿戴设备出货量复合增长率高达56.4%。2019年的出货量预计达到3.052亿台,增长71.4%。

在一个高速增长的市场,头部公司会成为最大受益者。小米作为全球第二大智能可穿戴品牌,市场本身的高速增长,直接带动小米系产品收入增长。

除了小米系产品外,华米的自有品牌也增长迅速。核心原因是,华米在2019年加强了产品线的完善与国际渠道的建设。

目前AMAZFIT的销售已扩展到70多个国家,拥有137个渠道客户,并在第四季度进入了欧盟、印度、泰国、俄罗斯等国的主要消费电子渠道。

根据IDC的报告,2019年第四季度,AMAZFIT品牌在印度、印尼和西班牙智能手表市场份额排名第一,在俄罗斯和中国(成人)智能手表排名第三。而在包括法国、德国、意大利、西班牙和英国的西欧市场,出货量增长了440.1%。

可以说,得益于国际化渠道的打通,AMAZFIT正在快速成长中。

/ 02 /健康,撑起华米未来半边天

如果说,小米手环将华米带入公众视野。那么 AMAZFIT则意味着华米的未来。因为AMAZFIT背后承载着华米在健康领域的野心。

去年年底,华米将公司使命正式升级为“科技连接健康”,并进一步落地了“芯+端+云”战略。

之所以有这个战略,一个很重要的原因是,纯粹的硬件销售,已经很难在智能时代满足用户的需求。华米以智能硬件为基础场景,配以自主研发的AI芯片,使其具备AI健康医疗的监测能力,并最终通过云服务,完成用户服务的闭环。

三者中,AI芯片既是打通整个用户服务体系的核心,也是华米领先于行业竞品的地方。

2018年9月,华米发布了全球智能可穿戴领域第一颗人工智能芯片“黄山 1 号”;去年6月,华米宣布“黄山1号”正式搭载 Amazfit 米动健康手表上市,这是第一款采用该芯片的量产产品,通过其内置的 RealBeats AI 生物数据引擎等算法,承载着生物特征本地识别、ECG心律不齐本地实时甄别等功能。

目前华米的下一代AI芯片“黄山2号”已初步设计完成,其较上一代更加智能,且拥有更多的健康相关功能,计划将在年内大规模量产。

与传统芯片相比,华米的AI芯片内置了AI生物数据引擎,可以实现生物特征的实时识别,并通过读取ECG和PPG信号进行判断,身体里面的数据是否正常,并把数据实时本地反馈给用户。

数据传输效率的提高,使华米的场景延伸更加游刃有余。目前华米已经突破原有智能穿戴品类,向与健康关联度更强的运动品类渗透。

今年1月份,在美国拉斯维加斯CES 2020国际消费电子展上,AMAZFIT除了继续丰富智能手表生产线,推出全新的户外智能手表Amazfit T-Rex,并且升级基础智能手表Amazfit Bip S之外,还进入了更多的品类:TWS运动心率耳机Amazfit PowerBuds、智能睡眠耳塞Amazfit ZenBuds、智能家庭健身房Amazfit HomeStudio和家用全折叠智能跑步机Amazfit AirRun。

基于品类扩张,华米已经构建了一个由智能手环、智能手表、运动耳机等可穿戴终端,以及和运动、健康相关的跑步机、体重秤、体脂秤、鞋服周边等组成的、全面的“运动+健康”生态系统。目前,华米的医学和研究团队也已组建完成,开始提供米动健康VIP服务。

拉长周期看,“芯+端+云”战略的实现,对华米意义重大。

一方面,华米从智能硬件成功切入健康产业。这是一个十万亿级的巨大产业。据前瞻产业研究院发布的《中国大健康产业战略规划和企业战略咨询报告》统计数据显示,2018 年中国大健康产业规模已经突破7万亿元。其中,移动健康医疗赛道也有至少百亿量级。

另一方面,软硬件的打通,意味着华米不再是一家简单的智能硬件企业,而是完全有能力基于芯片、设备端、云技术,将硬件开发、软件体验有机结合在一起,并拥有强大数据获取、分析能力的综合型科技公司。

目前,华米科技已经成为全球最大的人体运动和健康大数据公司。过去几年,华米记录总睡眠 70 亿晚,累计心率监测 211 亿小时,累计 ECG 心电图数据量 1489 万次。

海量的数据,为华米的未来打下基础——卖出更多设备,积累更多数据,企业也可以因此获得更强的服务能力。

考虑到智能硬件的竞争最终会走向差异化,与其他单薄的智能硬件公司或大数据企业不同,华米通过芯片、智能硬件、云服务的三驾马车,已经华米形成了一种牢不可破的商业闭环,并构筑了相当高的行业壁垒。

/ 03 /被低估的华米

过去一年,华米发生了巨大的变化。但事实上,市场并未充分认识到华米的变化。目前华米市值只有8.58亿美元,按2019年净利润算,市盈率只有9.43倍。

人说投资最终赚的是预期差的钱。从这个角度来说,在华米这家公司上存在这样的机会。

自有品牌的崛起,将彻底改变投资人对华米的估值逻辑,即从小米生态链公司变成高速成长的消费公司,进而带来价值重估。估值提升的逻辑主要有三点:

第一,作为一家增长超50%的消费品公司,华米不应该只有不到10倍市盈率。即使在港股市场,小米股价跌至最低的8块多,其市盈率也在15倍以上。

第二,可穿戴市场是一个高速增长的市场,华米在这个领域目前处于不错的位置。根据IDC数据,全球可穿戴设备出货量从2014年到2018年的年复合增长率为56.4%,2019年的出货量预计达到3.052亿台,增长71.4%。换句话说,可穿戴设备已经是一个极其重要的消费品类。

其中,小米作为全球第二大、国内第一大智能可穿戴品牌,其绝大部分可穿戴产品都来自华米。这还不算,华米自有品牌销量还在快速增长。

第三,随着自有品牌的渠道和产品线全面铺开,华米自有品牌收入占比提高是大概率事件。根据华米CEO黄汪在二季度电话会议里透露,华米自有品牌比小米系产品的毛利率高10%。换句话说,华米的毛利率有望在未来持续提升。

当资本市场对华米的定位发生变化,其健康领域的布局也将在估值上得到积极反应。

一家大健康大数据公司的价值有多大?我们可以参考下谷歌收购健身追踪器公司Fitbit。

去年11月,谷歌以21亿美元收购健身追踪器公司Fitbit,估值接近2个半的华米。作为智能可穿戴设备的早期开拓者,尽管Fitbit营收规模高于华米,但无论是成长性和盈利能力,均不及华米。

2019财年第四季度,Fitbit营收为5.02亿美元,同比下跌12.09%。归属于母公司普通股股东净利润为-1.21亿美元,同比下降886.07%。

从这个角度来说,华米的价值被显著低估。事实上,华米被低估的事情,已经在资本市场得到部分认同。去年年中开始,华米的股价从7.27美元上涨到现在的14美元,涨幅近一倍。

不出意外,预期差修正带来华米价值重估的故事,还将在二级市场持续上演。