3月28日,中央全面深化改革委员会召开第一次会议。会议明确下了一个判断:全面深化改革进入了一个新阶段。新阶段有新特点:

改革将进一步触及深层次利益格局的调整和制度体系的变革;

改革的复杂性、敏感性、艰巨性更加突出。

如何触及深层次利益格局?何种复杂性?在金融监管领域,其实就是通过了两大文件,即《关于规范金融机构资产管理业务的指导意见》、《关于加强非金融企业投资金融机构监管的指导意见》——

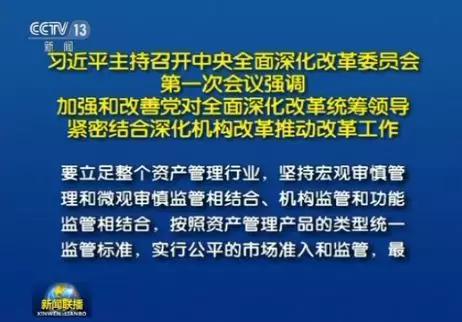

“规范金融机构资产管理业务,要立足整个资产管理行业,坚持宏观审慎管理和微观审慎监管相结合、机构监管和功能监管相结合,按照资产管理产品的类型统一监管标准,实行公平的市场准入和监管,最大程度消除监管套利空间,促进资产管理业务规范发展。 ”

“加强非金融企业投资金融机构监管……明确企业投资金融机构服务实体经济的目标,强化股东资质、股权结构、投资资金、公司治理和关联交易监管,加强实业与金融业的风险隔离,防范风险跨机构跨业态传递。 ”

新词不少。读懂了这些新词,或许就能读懂金融监管的未来走向,也就能明白近期银保会成立、央行双首长制甚至安邦案开庭等一系列动作背后的整体逻辑。

灰犀牛

作为三大攻坚战之首,防范化解重大风险一直是这两年金融工作的重点。其中,守住不发生系统性金融风险的底线,则是重中之重。

风险在哪里?易纲在几天前的公开讲话中说得很清楚。

用易行长的话说,目前,中国部分领域和地区的金融“三乱”问题很突出:不规范的影子银行快速上升势头虽然得到遏制,存量仍然较大;一些机构在未取得金融牌照的情况下非法从事金融业务,部分非法金融活动借助金融创新和互联网之名迅速扩张;少数野蛮生长的金融控股集团存在着风险,抽逃资本、循环注资、虚假注资,以及通过不正当的关连交易进行利益输送等问题比较突出,带来跨机构、跨市场、跨业态的传染风险。

而不管是上面说的影子银行,还是金融控股集团,其风险大头,都是资产管理业务。

偏偏中国的资管体量又大得惊人。有数据显示,2004年我国才首次推出银行理财产品,2012年资产管理规模为已达27万亿元,到2016年,这一数字则是116万亿元。年均复合增长率高达43.97%!116万亿是什么概念呢?同年年底,我国的GDP水平是74.4万亿——远不及资管行业规模。

而最新数据显示,截至2017年末,中国银行、保险行业总资产规模分别为192万亿元和17万亿元。增长之迅速,令人咋舌。

事实上,部分金融控股集团只用了短短十来年甚至是几年时间,资产规模就达万亿元级别,成为事实上“大而不能倒”的重要系统性机构。

当然,如果一切都合法合规,如此快速增长并非坏事,但问题是不守规矩的太多。前两天,在上海,有一场生动的案例教学:备受关注的安邦吴小晖一案开庭审理。

检察机关公诉人指出,安邦集团原董事长、总经理吴小晖2011年隐瞒股权实控关系,以安邦财险为融资平台,用假材料骗取保监会批复后,销售投资型保险产品,向社会公众募集资金。然后,吴小晖又拿超募资金增资安邦集团及安邦财险,虚构偿付能力以后再大规模销售投资型保险产品(主要是投连险与万能险)。截至2017年1月5日,累计向1056万余人次销售投资型保险产品,超出批复规模募集资金7238.67亿元,至案发,实际骗取资金652.48亿元。

此前,我们已经多次强调,既然是保险,就应该姓保,但是吴小晖大规模销售的投资性保险明显与之背道而驰。更何况,此举大多是通过“循环注资、虚假注资”这类非法行为进行的。

事实上,拿着借来的钱,吴小晖还 “将部分超募资金转至吴小晖实际控制的产业公司,用于对外投资、归还债务、个人挥霍等。”这再有就是“通过不正当的关连交易进行利益输送”,“ 带来跨机构、跨市场、跨业态的传染风险。”

此次深改委第一次会议明确指出,加强实业与金融业的风险隔离,防范风险跨机构跨业态传递。无疑就是向这类行为释放出了坚定的监管信号。

堵漏洞

灰犀牛是怎么长起来的?

毋庸讳言,此前监管之手触及不到的真空地带与监管制度漏洞,给他们留下了一片”水草丰美“的无人地带。

此前我们文章说过,以往的监管模式是“各路神仙,各管一片”,在金融产品监管层面,“铁路警察各管一段”,无法穿透资金底层,也看不清资金的最终流向;在机构层面,也是条块分割,地方金融办只能管各地的小贷公司、担保公司等机构;保监部门只管保险类机构,而银监会只负责银行系统。

这就导致,有时明明发现了风险的苗头,没人愿意出头去管;一旦出事,大家心照不宣的处理办法是,“谁家的孩子谁抱走”。而在面对金控平台时,情况更尴尬,平台下从券商、基金、保险、信托到银行,各种业务“扯不断理还乱”,DNA检测都分不清“孩子”归谁。