炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

8月5日,芯片和半导体板块满屏涨停。国芯科技、华大九天、芯原股份等均收涨20%,涨幅10%的个股更是不计其数。

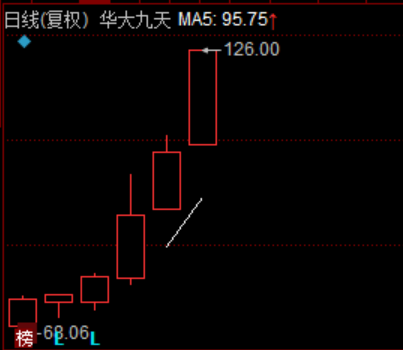

芯片股实际已经大涨3天,最牛个股华大九天今日爆拉20%,上市短短6个交易日,涨幅已达285%。

从目前的估值来看,华大九天TTM市盈率已经高达477.03倍,但是依旧受到资金热情追捧。华大九天被称为“芯片之母”,是我国电子设计自动化(EDA)龙头,也是我国唯一能够提供模拟电路设计全流程EDA工具系统的本土EDA企业。目前在EDA行业还是国际企业占据优势。新思科技、楷登电子和西门子2020年合计占领约80%的市场份额,同年华大九天占有我国EDA市场约6%的份额,位居第四、本土企业第一。

再来看北方华创,今日同样10%涨停,目前市值高达1674亿元,该股是国产半导体设备龙头,跟华大九天一样,都承载着在半导体核心领域国产突破的希望,也因此享受了一定的估值溢价。

在此之前,芯片股已集体调整数月,为何原本处于下行周期的芯片股能够被全线激活?还是跟台海局势有关。

就在美国国会众议长佩洛西开启亚洲之行前三天,美国国会当地时间7月28日通过了2800亿美元的“芯片法案”,其中包括拨款520亿美元用于支持电脑芯片制造公司。

除了注入巨资扶持半导体产业,美国还希望与日本、韩国和中国台湾构建芯片四方联盟(Chip 4)。佩洛西此次亚洲行,其中一个现实利益动因,恐怕与落实芯片法案、加强美国半导体产业霸权相关。

根据白宫的声明,美国总统拜登将于下周二正式签署《芯片与科学法案》,将提供约527亿美元(约合人民币3558亿元)的资金补贴美国半导体产业;另外,还将向在美国投资半导体工厂的企业提供25%的税收抵免优惠政策,相关刺激政策涉及的总金额将达867亿美元(约合人民币5854亿元)。

该法案还直接写明,禁止接受法案资助的公司在中国和其他特别关切国家扩建某些关键芯片制造,期限为10年。对此,很多外媒解读,“禁止在中国大幅增产28纳米以下半导体,但28纳米及以上半导体暂时不受限制”。

7月28日,中国外交部发言人赵立坚回答记者提问时就表示,所谓 “ 芯片和科学法案 ” 宣称旨在提升美国科技和芯片业竞争力,但该法案包含一些限制中美正常科技合作的条款,中方对此表示坚决反对。

除此之外,8月3日,据外媒Protocol报道,拜登政府计划阻止中国获得先进的芯片设计软件,针对特定类型EDA软件实施新的出口限制。这条新闻被外界解读为,针对中国AI芯片特定企业,致命一击。这也是华大九天能够成为领涨龙头的重要背景。

从市场价值来看,整个EDA软件的全球市场规模不足一百亿美元,却撬动了5000亿美元的半导体产业。如果没有了这颗基石,全球所有的芯片设计公司都会直接停摆,半导体金字塔就会坍塌。

因此不难理解,芯片股的这波大涨,主线跟国产替代、自主可控、自立自强密切相关。对此,机构怎么看?

华泰证券:美国通过芯片法案的影响分析

我们认为该方案将促进报道体制造回流美国,晶圆代工的产能区域化分布趋势加速。对中国半导体行业来说,需要留意法案中的限制性条款可能影响台积电,三星,海力士等企业走中国的扩产。这些企业如果接受法案的补助,可能限制他们在中国建造/扩大先进制程晶圆厂。

目前中美芯片涉及公司直接竞争领域较少,法案可能会加强模拟,MCU,射频等领域美国芯片设计企业的相对竞争力。

中泰电子:为何看多半导体?拨云见日焕芯机!

此前担心半导体行业周期下行压力下,景气度占主导因素。但是近期国际形势突变,美国通过“芯片法案”,此前已试图组建Chip4联盟打压中国半导体产业链。此外美国准备限制对华出口GAA技术相关的EDA软件等行为也让市场重新审视半导体等硬科技国产替代的紧迫性。

由于行业主导因素变化,国产替代有望更加全面深入贯彻,带动24年后行业空间打开。投资推荐:1)国产化率越低的上游板块,可享受估值越高:软件<设备零部件<设备<材料。2)华为相关产业链,3D封装等。

申万宏源电子:重推半导体国产化赛道

继美国芯片法案之后,本周美国计划禁止中国获取EDA工具,产业链安全再度警醒。

半导体产业链上游材料、EDA工具、设备综合国产化率不足10%。持续推荐设备国产化平台万业企业、至纯科技、长川科技(8月金股)、 和林微纳;硅材料立昂微等;EDA国产化龙头华大九天等。

半导体板块Q3末逐步弱复苏,家电芯片有望成为先导。家电需求回暖,利好家电芯片板块。大宗价格大幅下跌。原材料价格进入下行通道,家电整机价格稳步提升,有望驱动家电盈利修复,对家电半导体价格影响有限。需求方面,国内疫情影响逐步消减、刺激政策预期走强等因素,有望拉动家电板块消费需求。

中信建投计算机:重点推荐广立微和中控技术,兼具弹性和价值

具体个股分析方面,中信建投计算机团队认为,智能化核心两大赛道——汽车和工业,伴随着EDA上市,工业软件国产化关注度迅速提升,建议在关注EDA的同时,重点关注中控技术。

中控技术是为万亿级流程工业赛道赋能的公司,海外的艾斯本(AZPN)也是专注于流程行业软件,21年收入7亿美金,美股市值为137亿美金,接近20倍PS。中控技术21年工业软件实现收入8.7亿元,今年上半年有望翻倍增长,在手订单增速60%+,同时随着公司推出数字孪生、过程优化等一系列新软件,产品的壁垒和布局进一步对标艾斯本。公司目前已经证明了自己在流程行业中的卡位,未来软件业务将继续快速发展。

同时华大九天、广立微等公司的上市,进一步拉高大家对于工业软件龙头的关注度,建议买入。